群益证券:给予五粮液增持评级,目标价位133.0元

群益证券(香港)有限公司顾向君近期对五粮液进行研究并发布了研究报告《经营稳健,H1时间过半,任务过半》,本报告对五粮液给出增持评级,认为其目标价位为133.00元,当前股价为118.94元,预期上涨幅度为11.82%。

五粮液(000858) 结论与建议: 业绩概要: 公司公告2024H1实现营收506.5亿,同比增11.3%,录得净利润190.6亿,同比增11.9%;据此计算,2Q实现营收158.2亿,同比增10%,录得净利润50.1亿,同比增11.5%。2Q业绩符合预期。 点评: 上半年公司实现目标任务“双过半”。酒类业务实现营收471亿,同比增12.5%。上半年第八代五粮液在产品运营、渠道建设、品牌宣传等多方面发力,五粮液产品动销稳中有增,实现营收392亿(量YOY+12%,价YOY-0.6%),同比增11.5%;五粮液1618和39度通过“宴席活动+扫码红包+终端排名”的组合拳,实现动销、宴席双增长。五粮浓香酒动销提升快,日均开瓶扫码量同比增70%+,实现营收79亿(量YOY-23.9%,价YOY+54.7%),同比增17.8%,受益产品聚焦,主销产品价格稳中有进。毛利率看,H1五粮液产品毛利率为86.69%,同比基本持平,系列酒毛利率为62.23%,同比上升1.58pcts,受益产品结构聚焦中高价酒。 费用看,上半年期间费用率同比上升0.7pct至11.6%,主要由于上半年公司加大形象宣传、促销费支出,导致销售费用率同比上升1.1pcts至10.6%。2Q期间费用率同比上升1.82pcts至17.77%,其中销售费用率同比提升1.97pcts。 受益普五控货挺价,以及过程奖励激发经销商积极性,Q3旺季前渠道蓄力较充分,2Q合同负债余额81.6亿(去年同期为36.5亿),对应Q2经营活动现金净流入129亿(去年同期为17.9亿)。下半年看,我们预计公司经营将保持平稳,产品矩阵建设、品牌价值回归和市场生态建设将持续推进,达成全年目标可期。 考虑行业需求未见明显起色,下调盈利预测,预计2024-2026年将分别实现净利润336.2亿、379.8亿和424.9亿(原预测为349.3亿、390.6亿和433.6亿),分别同比增11.3%、13%和12%,EPS分别为8.66元、9.79元和10.95元,当前股价对应PE分别为13倍、12倍和10倍,此外,在《质量回报双提升行动方案》指导下,我们预计公司将保持较高的现金分红比率(2023年为60%,股息率为4.1%)维持“买进”。 风险提示:终端动销不及预期、渠道建设不及预期

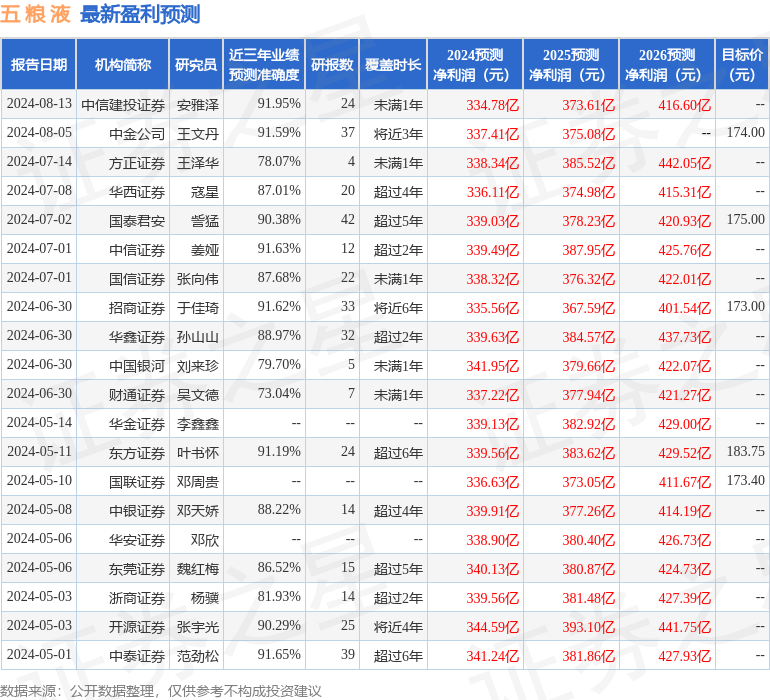

本站数据中心根据近三年发布的研报数据计算,中信建投证券安雅泽研究员团队对该股研究较为深入,近三年预测准确度均值高达91.95%,其预测2024年度归属净利润为盈利334.78亿,根据现价换算的预测PE为13.23。

最新盈利预测明细如下:

该股最近90天内共有25家机构给出评级,买入评级22家,增持评级3家;过去90天内机构目标均价为182.6。

以上内容为本站据公开信息整理,由智能算法生成,不构成投资建议。