东吴证券:给予北京人力买入评级

东吴证券股份有限公司吴劲草,谭志千近期对北京人力进行研究并发布了研究报告《2024年中报业绩点评:2024年Q2公司收入同比+15%,业务外包拉动增长》,本报告对北京人力给出买入评级,当前股价为13.58元。

北京人力(600861) 投资要点 2024年Q2公司收入同比+15%:公司披露2024年中报,2024年H1公司收入218.7亿元,同比+14%,实现归母净利润4.3亿元,实现扣非归母净利润2.77亿元,公司此前公告于6月27日收到政府补助2.81亿元,主要计入Q2的业绩。单拆Q2,公司实现收入113.2亿元,同比+15.1%,实现归母净利润2.23亿元,实现扣非归母净利润0.91亿元。公司收入实现较快增长,主要来自于外包业务的持续增长。 业务外包占比提升,毛利率略有下降,费用率跟随收入基数的扩大均有一定优化。2024年Q2,公司毛利率5%,销售费用率1.18%,管理费用率1.95%,毛利率变动主要来自于公司灵活用工的业务占比的提升。 持续深耕大客户,挖掘更多需求:2024年以来虽然企业端外包用工需求有一定的压力,但公司仍在积极发挥自身优势,开拓新的市场机会,进一步完善大客户集团化管理机制,深入做好战略伙伴业务合作拓展与落地保障等工作,明确客户分级分类管理标准与管理原则,促进大客户保留与开发,提升大客户业务渗透率和贡献率,进一步提升客户管理效益。 公司在组织架构层面持续优化,提升运营效率:在组织架构层面,2024年H1,公司成立了客户交付中心,建设专业化交付团队,实施标准化业务交付流程,成立人事薪税运营中心,实现基础人事服务、发薪服务的集约化管理和标准化服务,提高服务一致性和效率。 盈利预测与投资评级:北京外企是我国人力资源服务行业龙头,有40多年丰富的经验,规模优势突出,有丰富的客户资源,在薪酬管理,人事管理服务等领域有较强的优势,与德科成立的外企德科合资公司在灵活用工行业内享有较好的口碑,考虑到2024年整体用工需求仍在缓慢恢复中,我们出于谨慎下调公司2024-2026年归母净利润从9/10.1/11.3亿元至8.66/9.6/10.7亿元,最新股价对应2024-2026年PE分别为9/8/7倍,维持“买入”评级。 风险提示:用工需求不及预期,招聘需求不及预期等。

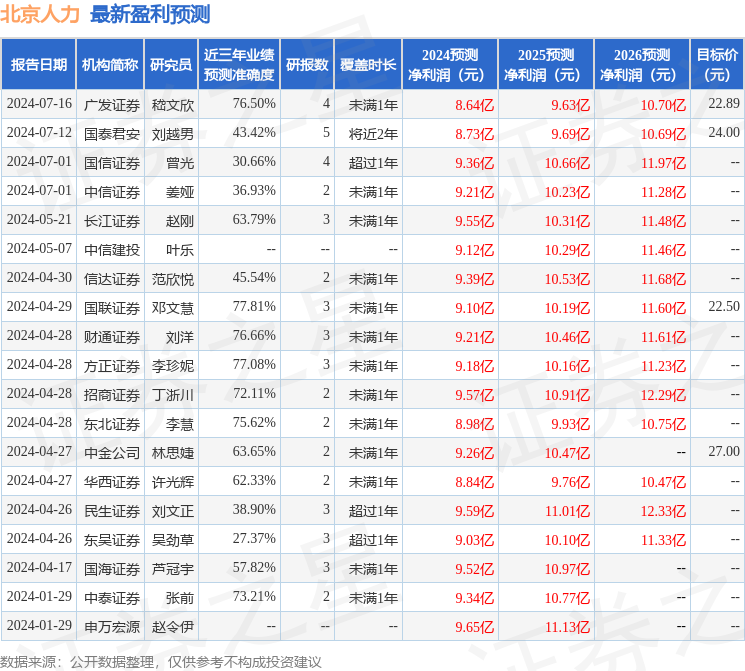

本站数据中心根据近三年发布的研报数据计算,国联证券邓文慧研究员团队对该股研究较为深入,近三年预测准确度均值为77.81%,其预测2024年度归属净利润为盈利9.1亿,根据现价换算的预测PE为8.5。

最新盈利预测明细如下:

该股最近90天内共有6家机构给出评级,买入评级5家,增持评级1家;过去90天内机构目标均价为25.71。

以上内容为本站据公开信息整理,由智能算法生成,不构成投资建议。